こんにちはやまぱんです。

今回は私の投資戦略というか資産運用スタイルを紹介します。

人と資産運用についてよく話す内容も散りばめました。投資してない人に読んでもらえたら嬉しいです。

これを読んで少しでも預貯金以外の投資をしてもらえたら嬉しいです。

最近はNISA制度の見直しの動きなどもあってこのジャンルのネタが熱いですね。

Twitterでも時々投資というか資産運用ネタを書いているのですが、定期的にツイート消すのでブログにしておきます。

ただ本当はもっと書きたいことはあるのですが、長くなりすぎるのでこれでも端折りました。

それでも長いなーって方は最後のオススメの投資関連文献とか見てもらえるといいかなと思います。

投資ガチ勢にはぬるい内容ですが、投資とか怖いとか思う人には参考になるんじゃないかなと思います。

この記事ではあえて、触れませんが不動産投資もしています。

ハイレバFX(888倍)とか信用取引を使った株式のデイトレとかもしてた時期もありましたが今はほとんどしていません。

1日で100万近くの利益も損益も出したことがありますが、すぐに安定して勝てるようにはならないですし、何よりデイトレは仕事中も気になって気になってしかたないからです。

私の年収や資産を考えると入金力を上げるのが先決、”つまりサラリーをあげるの方が優先度高い”のでそれを踏まえて日中の時間の使い方を仕事かトレードかで天秤にかけた結果仕事するべきだと考えました。

というわけ(だったり他の理由もあって)で基本的に投資信託を使ったほったらかし投資(インデックス投資)をメインをしています。

海外の資金が集まりにくいので優待目当てはしてません。配当目当てはしてもいい気はしてますが、いまはメインではしてません。

オススメの投資関連文献 の中の[株式投資ノート) より引用

- 投資信託を使ったインデックス投資でほったらかしでOK

なぜ投資をするのか

いろいろな答えがあると思います。

結論を書く前にそもそも投資をしないってどういうことでしょうか。

”投資は怖くて何もしてない、全部銀行に預けてる”

っていう人が時々います。

それって実は日本円に投資していることになります。

- "銀行に預ける"とは"日本円"に投資していること

そもそも現代の貨幣価値は相対的で常に変化しています。対貨幣でも価値は変わるし、対モノでも価値は変わってます。

具体的には為替も毎日毎秒変わってますし、昔の100万円は現代の価値に直すと3000万とか聞いたことあるんじゃないかと思います。

また昔100円で買えていた缶ジュースが130円になったりもしてます。

最近の円安や缶ジュースの例で言えば日本円の価値は目減りしてる、下がっていると考えることができます。

つまり給料が上がっていない状態であれば、実質的に給料の価値は下がっているということですね。

ちなみに外資系企業とかだとインフレ率を加味して毎年給料があがるのが普通にあります。最近だと日系ではサントリーHDが6%賃金を上げていましたが、これはインフレの影響があると思います。

・【速報】サントリーHD、ベア含め“6%程度賃上げ”検討 来年の春闘で 「過去類を見ない物価上昇に対応」

そうした場合に、日本円に投資することって果たして得策(期待値が高い)でしょうか?私はそうは思いません。

期待値が高い資産にして運用することがいいと思います。

株式投資とギャンブルとの違い

簡単に言えば、ギャンブルはゼロサムゲームですが、株式投資(投資信託)はそうではないです。つまり全員WINな状態があり得るものです。

つまり世の中の富は一定ではなくて企業活動によって増えていく(可能性がある)とうところにつながります。

日本はもはや裕福な国ではなくなりつつある。

グローバル化が叫ばれて久しいですが、グローバル化とは海外の人材と日本人は戦わなくいけなくなるという一面があります。

アメリカや中国そしてアジアの発展途上国といわれていたような国が経済成長しているなか、相対的に日本の経済成長はしてない、またはともて鈍いです。

加えて日本は人口ボーナスが終わり、現在人口オーナスに突入しいわゆる逆ピラミッドの人口分布になっていますしこれからも続きます、労働人口は減ります。移民の受け入れなどもありますが、それはそれで懸念や問題があります。また外貨を稼ぐにしても日本人は英語が話せない(人が多い)のでそれもなかなかのハードルになっています。

こうした状況であれば必然的に相対的に日本円の価値は下がっていく期待値が高いと考えます。

そうした状況の日本で暮らすとします、私は実際に日本に住んでいます。

その状況で、親世代と同じ頑張りをしても親世代以下の生活しかできないということです。

有名なYoutube ですが、下記のyoutubeを見てもらうといいかもしれません。

https://youtu.be/2DTyHAHaNMw?t=380

オールカントリーの期待リターンとシミュレーション

具体的な銘柄は後述しますが上述したような理由等から、私は米国株中心の投資信託(オールカントリーが一番比率が高い)に主に投資しています。

期待リターン

過去数十年の平均利回りは 6-7% です。

もちろんマイナスになる年もありますが、長期保有すれば概ねこれぐらいの数字に収まります。

・世界株式の平均利回りは何パーセント?(20年・30年投資した場合)

https://teiiyone.com/blog/2020/12/2030.html

また株式投資の利回りは複利なので同じ利回りの場合、毎年毎年運用益は大きくなります。つまり早くに始めるほどよいということです。

- 複利では利回りで増えた分に対しても毎年利回りがつくので毎年運用益が増えます。時間が味方といわれる所以です。いわゆる雪だるま式。

元金100万円で積立はなし、一年に10%増えるとすると

1年目:100万円+100万 × 0.1(10万の増加

2年目:110万+110万 × 0.1 (11万の増加)

3年目:121万+121万 × 0.1 (12.1万の増加)

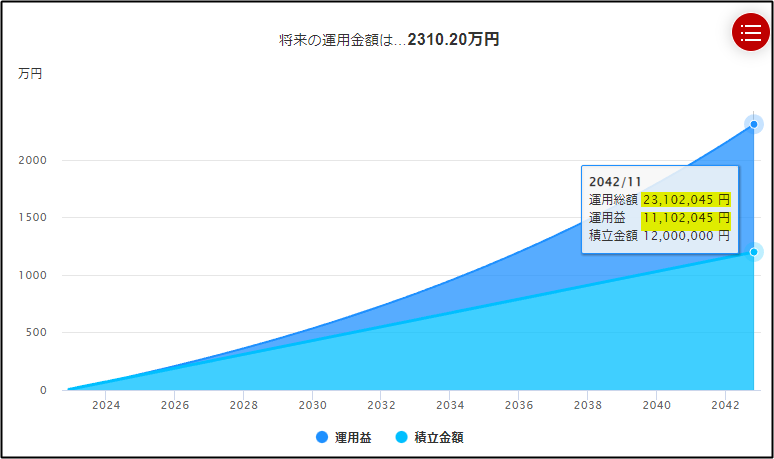

シミュレーション

もう少し具体的なシミュレーションをしてみましょう。

これは月5万円積立、利回り5% 、20年間運用した時のシミュレーション図です。

20年で約2倍になっていることがわかります。

見てわかる通りですが、長い期間やればやるほど資産増加率も増えていきます。

シミュレーションは下記の楽天証券のサイトで簡単にできます。

・積立かんたんシミュレーション

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

証券会社

手数料が安いので基本的にネット証券で設定するのがいいです。(営業マンがいる大手証券会社や銀行などはお勧めしません。)

そうなると取り扱い銘柄の多さも踏まえてメインどころはSBI証券か楽天証券とかになると思います。

(他にも松井証券とかネオモバ証券とかLINE証券とかGMOクリック証券などもあるようですが、詳しく比較はしたことがありません)

私は宗教上の理由で楽天はNGなので消去法でSBI証券を使っていますが、楽天経済圏の方は楽天証券を使った方がお得だと思います。

- 証券会社はネット証券会社がよい。こだわりがなければSBI証券か楽天証券が安パイ。

具体的な投資手法 (N-1:30歳独身男性のパターン)

サラリーの中でルーティンにしている投資は下記です。

定額積立投資

毎月定額を積立しています。

現在は 15万円を毎月給与日に引落して、買い付けするように設定しています。(積立NISA3.3万も含んでいます。)

昇給とか転職、ロールチェンジのタイミングで見直しますが、基本的に1年に一回見直してています。

一度上げると生活水準を落とすのはしんどいので、生活水準はあげないように昇給してもその分投資に回してます。

Twitter見てると毎月25万とか積み立ててるサラリーマンの方がいて、ちょっとそこまではまだ頑張れない...切り詰めれば行けるけど、、、あんまり我慢してストレス溜めたくないですし。

とにかく今は入金力をあげないといけないフェーズですねそれか実家に戻るか....

- 毎月 15 万円の積立

ちなみに下記のような積立設定です。一番上のが積立NISA設定になっています。

銘柄選定で悩む人はオールカントリでも買っておけばいいと思います。

ちなみにレバレッジNASDAQは開始時期の問題もありますがこの中で唯一マイナスです。(笑)

- 銘柄選定で迷う人はとりあえず上から2つ目のオールカントリー

スポット個別株投資

ボーナスなど臨時のまとまったお金が入ったときは10~20万ぐらいを遊び用に分けて残りで個別株買っています。

個人的に応援したい企業とか気になる企業を買っています。

最近かった株でよかったのは高配当株で有名な JTです。

ちょうど矢印のあたりで買えました。1~2か月で増配が発表されて20%ぐらいあがりました 🙂

100万円リミット投資

基本的に資産は日本円では運用したくないので、キャッシュが100万円を超えたら毎月投資信託を買ってキャッシュが100万ぐらいになるようにしています。

オススメの投資関連文献

参考までに私が読んだ中でおすすめの投資関連の文献を紹介します。

-

株式投資ノート(investment_April_24_2020_public.pptx)

早期リタイアされているYukie Yamaguchiさんのこちらのツイートで紹介されているものです。

正直本だと2000円~3000円かそれ以上してもいい内容でNoteとかだと5000円以上してもおかしくないな充実度です。米国株式

めちゃくちゃ大作ですが、65ページぐらいまでまずざっと読まれるのがいいと思います。

ちなみにもう少し読み進めると配当投資とか優待投資を論理的に否定されています。私も配当や優待目当ての投資はメインではしていません。 -

金融庁が出している高校向け 金融経済教育指導教材

そもそものマネーリテラシーが低い自覚のある方はこちらをまず読まれるといいかもしれません。

ppt : https://www.fsa.go.jp/news/r3/sonota/20220317/package.pptx

pdf : https://www.fsa.go.jp/news/r3/sonota/20220317/package.pdf

下記のサイトで紹介されています

https://www.fsa.go.jp/news/r3/sonota/20220317/20220317.html -

お金のむこうに人がいる 元ゴールドマン・サックス金利トレーダーが書いた 予備知識のいらない経済新入門

これは今年よんだ本ですが、下記のようなことが書かれています。

・そもそものお金、貨幣に対する考え

・貿易赤字・貿易黒字に対する考え方

・GDPマイナスって具体的にどういうことか

・日本の国の借金があると潰れる国があるが日本は大丈夫なのか?

・年金問題に対する根本解決は ”2000万円” ためることではない -

まんがでわかる! ケインズの経済学

大学生のころに読みましたが、忙しい社会人でも数時間で読めるのでお勧めです。ただし実践的な投資の話ではなくて世の中の富とは何かみたいな話をしてます。 - 国際政治ch

国際政治chでは、大学の研究者だけでなく、

実際に政府中枢で外交・安全保障政策に関わってきた専門家が出演しています。

たとえば、元防衛大臣の森本敏氏、防衛研究所の高橋杉雄氏、

外務省出身の鶴岡路人氏など、現場を知る人の視点から議論が行われています。

また、篠田英朗氏、池内恵氏、細谷雄一氏、三浦瑠麗氏といった学術的な識者も登壇しており、

「学問」と「現場」の両面から国際政治を掘り下げる構成になっています。

このチャンネルの特徴は、いかなる団体や企業からの支援も受けていないことです。

視聴者の会員費のみで運営されており、スポンサーに左右されない独立した立場から発信しています。

派手な演出や煽りはありません。

その代わりに、事実と分析に基づいた“地に足のついた議論”が聞けます。

政治・外交・安全保障の本質を学びたい方に、特におすすめです。

余談

就職する前は貯金ゼロで社会人になって二年半前に転職してから資産運用を始めました。(前職時代はまったくお金がたまりませんでした。)

来年には金融資産1000万に到達するかもっ!てところで毎月マネーフォワードで資産状況を見るのが小さな楽しみになっています。

早く入金力(サラリー)を上げて月25万とか投資できるようになりたいです。

この記事を書こうと思ったきっかけ

FFの方のこのノートを見てそういえばツイートする割にブログにかいたことないなと思って書き始めました。